Texto aprovado no Senado traz mudanças relevantes para os pequenos negócios, incluindo os enquadrados no Simples Nacional. Entenda

O Senado aprovou, na noite desta quarta-feira (9/11), o texto-base da Proposta de Emenda à Constituição (PEC) da reforma tributária. A proposta ainda passará por uma nova votação na Câmara dos Deputados, pois o texto sofreu alterações.

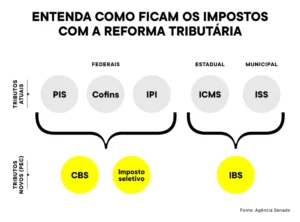

A PEC 45 altera a tributação dos impostos que incidem sobre o consumo e cria um Imposto sobre Valor Agregado (IVA) dual: o Imposto sobre Bens e Serviços (IBS), que substitui o ICMS dos Estados e o ISS dos municípios; e a Contribuição sobre Bens e Serviços (CBS), que entra no lugar de PIS, Cofins e IPI, que são federais.

A proposta da reforma é simplificar o sistema tributário brasileiro, estimulando o crescimento econômico. Especialistas alertam, porém, que os efeitos serão distintos a depender do enquadramento e do porte da empresa.

A seguir, veja os principais pontos de atenção para empreendedores:

1. Alíquota única para produtos e serviços

Com a reforma, não haverá mais distinção entre produtos e serviços. O Imposto sobre Bens e Serviços (IBS) e Contribuição sobre Bens e Serviços (CBS) terão uma mesma alíquota em todo o país e vão incidir no consumo. Um terceiro tributo, o Imposto Seletivo (IS), também conhecido como “imposto do pecado”, incidirá sobre produtos danosos à saúde e ao meio ambiente.

Reforma tributária vai agrupar impostos, criando o Imposto sobre Valor Agregado (IVA) — Foto: PEGN

A última previsão do Ministério da Fazenda é de que a alíquota-padrão do IVA poderia ir para 27,5%, mas a estimativa foi feita antes das últimas alterações no texto.

A proposta também prevê que alguns setores tenham tratamento tributário diferenciado, com alíquota reduzida ou regime específico, e introduz um sistema de créditos tributários, para evitar a tributação em cascata. O regime do Simples Nacional será mantido, mas haverá novas possibilidades no recolhimento de tributos (veja abaixo).

Na avaliação de Cassiano Menke, sócio-coordenador da área tributária do Silveiro Advogados, o setor de serviços tende a sentir os efeitos da reforma de forma mais negativa. Hoje, a soma das alíquotas do ISS, do PIS e da Cofins corresponde a até 14,25%, pouco mais da metade da alíquota prevista para o IVA. “Está se tratando serviço, comércio e indústria da mesma forma, sendo que são diferentes. Uma só alíquota para todos cria desigualdade”, diz.

Mesmo o sistema de créditos, segundo ele, não atende as empresas do setor da mesma forma, pois leva em conta a tributação na cadeia de produção. “A maior parte dos insumos do prestador de serviços é o capital intelectual, e isso não dá direito de crédito”, afirma. “Isso vale não só para o pequeno. É um ponto negativo da reforma.”

Marcia R. Alcazar, sócia da Seteco Consultoria Contábil, também avalia que o setor deve ser mais impactado e, portanto, deve se preparar para as mudanças o quanto antes. “Precisa de muito planejamento tributário. A empresa pode ter a margem muito comprometida e até perder sua capacidade operacional.”

2. Simples Nacional x créditos tributários

Como explica Eduardo Menicucci, professor da Fundação Dom Cabral, o Simples Nacional apura até sete tributos das três esferas (União, Estados e Municípios). “Tudo isso em uma única guia, paga em um único dia e sobre uma base objetiva, que é o faturamento bruto da empresa”, afirma. O regime atende empresas com faturamento bruto anual de até R$ 4,8 milhões e será mantido.

O texto aprovado na Câmara dos Deputados em outubro já previa que as empresas enquadradas no Simples poderiam optar por migrar para o IVA (Imposto sobre Valor Agregado). A versão aprovada no Senado, por sua vez, abre espaço para que elas se mantenham no regime, mas recolham os dois tributos do IVA por fora, para se beneficiar do sistema de créditos tributários.

Angelo de Angelis, pesquisador do Núcleo de Estudos Fiscais da FGV Direito SP e membro da comissão técnica da Febrafite (Federação Brasileira de Associações de Fiscais de Tributos Estaduais), avalia a mudança como positiva, por permitir que empreendedores se beneficiem de vantagens dos dois sistemas.

Daniel Mariz Gudiño, sócio do escritório Longo Gudiño Advogados, também vê a possibilidade com bons olhos, mas alerta que ela pode não ser vantajosa para todos. “Ter alternativas é sempre bom, mas é fundamental estudar essas alternativas fazendo contas. É muito importante contar com profissionais especializados, que conheçam a realidade da empresa e do mercado em que ela se insere, a fim de evitar decisões açodadas e desastrosas para os negócios.”

Alcazar explica, por exemplo, que empresas do Simples que atuem no mercado B2B podem ter dificuldades de competitividade ao não fazer parte do sistema de créditos. “A grande indústria não vai ter interesse em se relacionar com esses fornecedores, porque não vai tomar credito dessas notas”, aponta.

Recolher o IBS o CBS por fora, por outro lado, tende a tornar o processo contábil mais complexo. “Hoje, o desafio das empresas é saber se o Simples Nacional é vantajoso [para seu porte e modelo de negócio]. Mas, uma vez enquadrado, ele é muito objetivo, claro e transparente. A forma como será recolhido por fora ainda não é clara”, completa.

Tanto ela quanto Menke alertam que, nesse novo sistema, as empresas terão de se manter ainda mais vigilantes quanto ao pagamento correto dos impostos – tanto na própria operação quanto na de fornecedores. “O uso de créditos vai ficar condicionado à empresa que vendeu os produtos ter efetivamente recolhido o tributo”, diz Menke.

3. Setores beneficiados

O texto aprovado no Senado ampliou o rol de setores beneficiados com tratamento tributário diferenciado, via alíquota reduzida ou regime específico. Os serviços de educação e saúde e as produções artísticas e culturais, por exemplo, devem ter redução de 60%. Para os serviços de profissão intelectual, de natureza científica, literária ou artística, a redução deve ser de 30%.

Outros setores terão regimes tratados em leis específicas, que poderão ter alíquota reduzida. Entre eles estão serviços de hotelaria, parques de diversões e parques temáticos, agências de viagens e de turismo, bares e restaurantes.

“Vale a pena que empresas do Simples fiquem atentas aos regimes especiais que serão criados e façam um estudo para verificar se a sua atividade se enquadra e se ele pode ser mais vantajoso”, recomenda Menke. “A vantagem do Simples ainda continua sendo a redução do IR, contribuição social sobre o lucro e a contribuição previdenciária.”

Recent Comments